適温相場における世界経済と原油価格の動向

ーリーマンショックから10年を振り返るー

投資アナリスト 渡辺国栄(わたなべくにはる)

電子季刊紙 Salaam Quarterly Bulletin, 2018年11月, 冬季号より

100年に一度と元FRB議長グリーンスパン氏をして言わしめたリーマンショックから9月15日で丁度10年の節目を迎えた。改めて、リーマンショックとはなんだったのかを振り返ってみると、発端は2007年頃から市場で問題となっていたサブプライムローン問題である。サブプライムローンとは、米国で住宅ブームを背景に低所得者層などの信用力の低い人対象に行われた融資である。住宅価格が上昇しているうちは貸し倒れなどはあまり起こらなかったが、住宅価格の上昇が止まり、金利が上昇することで返済不能に陥るケースが増大した。さらに問題はそれに留まらず、サブプライムローンを証券化し、さらにそれを担保にしたCDO債務担保証券が世界中に販売されていた。07年3月に米住宅金融大手の経営危機が表面化。

その後、次々に金融機関ヘッジファンドに巨額の損失が表面化するようになり、08年9月15日、リーマンブラザーズの破綻により一挙に世界的金融危機へとその影響は波及することになった。市場からは流動性が消失し、世界中の株価は暴落し、アメリカの失業率は一気に10%まで悪化するなど世界中が、不況の波に飲み込まれた。

かつての大恐慌の経験を生かし、対応を世界に求めたアメリカ

ベン・バーナンキ氏。アメリカ合衆国の経済学者。専門はマクロ経済学である。第14代連邦準備制度理事会(FRB)議長。

100年に一度とは、もちろん、1929年の大恐慌まで遡る。アメリカは当時、ニューディール政策などで対策を講じたが、各国が自国防衛のために保護貿易に走り、そのことが、世界経済を縮小させ結果として、世界的な不況は長引き、最終的に第二次世界大戦という結末を迎えた形となった。

リーマンショックのときは、100年間で蓄積された研究、知識や経験を総動員して、その発生時から迅速な対応がなされた。特に、バーナンキ氏を議長とするアメリカFRBの緊急かつ大幅な利下げ、さらには3次にわたる、いわゆるQEは人類史上かつてなかった政策であり、いわば、実験でもあった。政治的にはG20が発足され、各国が連携、協調して、財政出動などの政策を行い、今日に至るまでの経済回復を成し遂げてきた。

回復を主導した「量的緩和」

まず、リーマンショックからの回復を主導した最大の要因のひとつは間違いなく、すでに指摘したようにアメリカFRBの3度にわたるQE(Quantitative Easing=量的緩和 の略)であろう。当時のFRB 議長は,2002年に前議長のグリーンスパンから引き継いだバーナンキ氏であった。彼は経済学者であり、専門は、日本のバブル崩壊だった。深刻なデフレ経済から脱却するためにはヘリコプターからお金をばらまいても良いという発言からヘリコプターベンの異名を持つ。リーマンショックが起こると間髪を入れず、ゼロ金利を実施し、さらに自身の研究成果を政策として取り入れたのが、3度にわたるQEである。QE は一言で言えば、市中に出回るマネーの量を増やす政策である。

これにより、株価は、その後10年間おおむね右肩上がりを続けて来た。2012年ジャクソンホールの講演でバーナンキ議長がテーパリング(量的緩和の縮小)について一言言及したことで世界中の株価が翌日から大きく下落したことからもいかにFRB の金融緩和頼みの株価回復であるかがわかる。この事件以来、FRB は利上げの開始及びそのペースについて極めて慎重な姿勢を取ることになる。

日本の失われた20年とリーマンショック

当初、日本への影響は限定的だと思われていた。リーマンショックの発端となったサブプライムローン問題については、日本はすでに90年のバブル崩壊、97年の山一証券の破綻などの金融危機を経験して、失われた20年の真只中にあり、過度なリスクを取ることを嫌い、サブプライムローン関連の投資は抑えていたからである。

しかし、世界経済が不況に陥り、急激な円高が進むことによって、その影響を受けて、日本も深刻な不況に陥った。株価はバブル崩壊後最安値7054円まで下落しドル円は110円台から87円へと円高が進んだ。その後、東日本大震災にはドル円は戦後最安値75.54円まで円高が進むことになる。多くの企業が倒産し、大規模なリストラや派遣切りが行われて、職を失った人が多数いた。

出口を見いだせない日本の現状

日本銀行総裁 黒田東彦(くろだはるひこ)

日銀はバブル崩壊以降、失われた20年と言われるほどに経済は停滞し続けて来た。その間、ゼロ金利政策、量的緩和など非伝統的な政策をアメリカに先駆けて実施したのは日本である。しかし、バーナンキは日銀の政策が中途半端であると批判した。一部の識者からはもっと大胆な金融緩和に踏み切るべきだという主張がなされた。しかし、日銀はデフレ脱却する前にゼロ金利解除を行なったり、市場の期待を裏切りながら、それ以上の大胆な金融緩和に踏み込むことはなかった。第二次安倍政権発足と同時に黒田日銀総裁が就任。異次元の金融緩和を打ち出した。

これにより、バブル崩壊後はじめての本格的な円安株高の局面を演出することになる。しかし、日銀の掲げた2%物価目標は未だ遠く、アメリカに続いて、出口に向かおうとするECB や各国の中央銀行を尻目に日銀のみが出口をまったく見通せないのが現状である。日銀が大量の国債、大量の株式を保有し、それが、市場原理を歪ませ、市場の機能をマヒさせるような事態が起こりつつある。

適温相場と模索する「出口戦略」

今日の世界経済は適温相場(ゴルディロックス)と呼ばれる。低金利、低インフレ下の緩やかな経済上昇を指している。気がついて見れば、アメリカの株価は歴史上最高値を更新し続けており、毎月公表される米雇用統計も好調を維持し、完全雇用に近いと言われる。

ECBなど、多くの国がアメリカと同様に、金利を引き下げ、場合によってはQE に類似して国債の大量買い入れなど、緩和的金融政策を実施した。今日の時点で、アメリカのように本格的利上げの段階に入っている国は少数であり、「出口」に向かうタイミングを量っている状況にある。

すなわち、人類は、未曾有の経済危機を英知を結集して乗り越えてきたと言えるだろう。しかし、異常なまでの低金利、緩和的金融政策が長期化することによって、それが裏付けとなった経済回復は様々な弊害や歪みを引き起こしている面もあり、それが次の危機として表面化するリスクが懸念として燻っている。各国中央銀行が「出口戦略」を模索していることからして、未だに出口を脱してはいないのである。

G20の発足と中国の財政出動

さて、各国中央銀行の金融政策と共に見逃せないのがG20の発足である。ブッシュ政権が従来のG7の枠組みだけでは未曾有の危機に対処できないとして、中国などの新興国にまで、その枠組みを広げて呼び掛けたのがはじまりである。

20ヶ国という多数の国で、統一された意見や方針が採択できるかという疑問視する向きもあったが、多国間で協調して問題解決しようという姿勢は有効であったと言える。その枠組みの中で、中国が4兆元という多額の財政出動を行うことを表明した。これがFRBのQE に次ぐ第二番目の要因である。

これにより、世界経済は下支えされたのは事実である。中国はこれにより自信を深め、世界第二の経済大国に躍り出ると同時に大国としての振る舞いを見せることになる。一帯一路構想で他国への影響力を高め、アメリカに対抗して自国中心の世界秩序の構築を試みることになる。強権的習近平体制もこれらのことと無関係ではない。しかし、一方で、その時のバラマキ政策でなされた設備投資により鉄鋼などの過剰な生産力や、不良債権問題など経済的にも多くの問題を抱えることになる。

世界共生へのグローバリズムへの課題

イギリスはユーロ脱退を国民投票で決定した。離脱に向けたユーロとの合意期限を間近に控えた今日に至るまで、交渉は難航しており、合意なき離脱、無秩序な離脱が現実味を帯びている。ユーロ各国には国粋主義的主張を掲げる政党が支持を集めており、ユーロ離脱を決定する国がいつ出るかもしれないという不安は拭えない。

アメリカでは自国第一主義を掲げるトランプ大統領が誕生した。軍事力と経済力を盾に同盟国さえも敵視して、一方的に譲歩を迫る手法は少なからず、各国の不安と反発を招いている。

これらは性急なグローバリズムに対する抵抗とも思えるが、果たして一時的なものなのか?それともこれまでの潮流が完全に逆流し、国家主義へと転換してしまうのか?世界は今、大きな岐路に立たされており、大きなテーマの選択を迫られているのではないだろうか。

1929年の株価暴落は、37年に回復基調に楽観視した中央銀行が利上げを開始したために恐慌が悪化し、深刻化と長期化を招いた。そして、各国が自国の経済を守るために保護貿易に走ったために世界的経済は停滞、縮小へと追い込まれた。最終的には戦争という形で終結することになるわけだが、国家主義への道は、かつての過ちを繰り返す可能性が大きい。

経済は、自由と信頼がないところでは発展しない。明日には社会制度がどのように変わってしまうか分からない不安定で、予測不能な社会では大規模な投資は起こらない。国家の壁を越えて物やサービス、マネーが自由に流れるシステムが長期間続くと信じられる時に大規模な投資は起こり、経済も大きく発展する可能性がある。そしてそれは世界が、共生できる道でもある。性急過ぎるグローバリズムは、その歪みについては是正される必要はあるが、グローバリズムそのものは決して否定されるべきものではない。

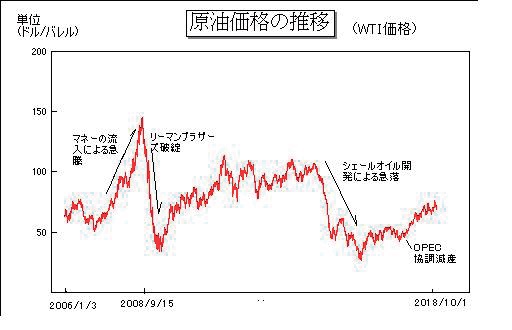

量的緩和(QE)と協調減産による原油価格の決定

リーマンショック前後に金融緩和が実施され、市場に供給された大量のマネーが 向かった先が商品市場であり、原油は市場最高値147ドルをつけた。その後、株価、為替などあらゆる市場でリスク回避に向かうことで原油価格も激しく下落し27ドルの安値をつけた。その後回復し100ドルを越えるものの、シェール技術の開発により供給過剰懸念から価格は暴落して、再度27ドルをつける。現在、70ドル超まで回復して概ね安定的に推移している。

現在の原油価格の回復と安定を支えているのはOPECによる協調減産である。ロシアなどの非OPEC諸国も巻き込んでこれらは実施されている。その中には政治的、宗教的には敵対的関係にある国家同士もあるが、原油価格の安定のために協調している。

現在、足元ではシェールオイル増産による価格の急落以降の最高値を試す展開となっている。理由は、アメリカによるイラン核合意の離脱と制裁の発動である。イランに対する制裁の発動でイランからの供給が減少することによる供給不安である。

原油価格を巡っては各国の利害や思惑が交錯する。OPEC をはじめとして、多国間の協調の枠組みを通してそれら、各国の利害が調整され、諸問題は解決され得る。その枠組みが外れ、需要と供給のバランスが崩れる時、原油価格は上下どちらかに暴走する可能性がある。

まとめ

リーマンショックから10年、経済は順調に回復してきたように見える。しかしながら、回復の過程で生じた様々な歪みや弊害を未だ内包しており、内実において微妙なバランスの上に現在の世界経済が成り立っている。

戦後続いてきた時代の大きな流れが変わろうとしていることも見逃してはならない。

今後、世界がどこに向かおうとしているのか注視することが必要である。

記事の続きは、電子季刊紙 Salaam Quarterly Bulletin, 2018年11月, 冬季号にて…